La tabla de amortización es una herramienta financiera clave para entender cómo se distribuyen los pagos de un préstamo o crédito a lo largo del tiempo.

Si va a realizar un crédito, es importante comprender qué es una tabla de amortización, qué información contiene y cuáles son los tipos más comunes. Además, aquí encontrará un ejemplo de tabla de amortización en Excel, que podrá descargar y utilizar de inmediato.

¿Qué es una tabla de amortización?

Una tabla de amortización es un calendario que muestra los pagos (tanto de capital como de intereses) que debe hacer una persona durante la vigencia de un préstamo.

Este cuadro resume todos los pagos que el prestatario (quien recibe el préstamo) debe realizar a lo largo del préstamo. En él se indica cuánto corresponde pagar de intereses, cuánto se destina a la devolución del capital y cuál es el saldo pendiente de deuda en cada periodo.

Con esta herramienta, podrá saber exactamente cuándo y cuánto debe pagar en cada cuota, facilitando el control de sus obligaciones financieras.

Contenido del cuadro de amortización

La tabla de amortización contiene las siguientes columnas:

- Número de pago: Indica el número de las cuotas del crédito y permite ver el progreso en el pago de la deuda. El primer valor será 0, ya que no se ha realizado ningún pago hasta el momento de recibir este documento.

- Vencimiento: Muestra la fecha máxima en la que debe realizarse cada pago. Es importante tener en cuenta estas fechas para evitar incurrir en intereses por mora, lo que aumentaría el saldo de la deuda y podría afectar negativamente el historial crediticio.

- Saldo capital: Refleja el monto total que debe devolverse por haber solicitado el préstamo, es decir, la cantidad que aún está pendiente de pago. Este valor solo incluye el capital, no los intereses ni otros cargos adicionales. A medida que se realizan los pagos, este saldo disminuirá mes a mes.

- Capital pagado: Muestra cuánto se está pagando mensualmente de la deuda. El monto que aparece corresponde únicamente al capital, sin incluir otros cargos como intereses, seguros o gastos administrativos. Esta columna ayuda a entender cuánto del pago está reduciendo el valor inicial de la deuda.

- Intereses: Representa el costo mensual que se debe pagar por haber solicitado el préstamo, de acuerdo con el plazo y la tasa de interés acordada. Además, incluye el interés de gracia en caso de haber solicitado un periodo de gracia. Aquí se muestra qué parte de cada cuota mensual se destina a cubrir los intereses de la deuda.

- Cuota: Muestra el total del pago mensual que se debe realizar. Este monto es la suma del dinero destinado a reducir el capital y el monto correspondiente a los intereses.

Tipos de amortización

Existen varios métodos para calcular cómo se distribuyen los pagos de un préstamo, y cada uno tiene sus características. A continuación, le explicamos los más comunes:

Sistema Francés

El sistema francés es uno de los más utilizados, especialmente en los préstamos hipotecarios. Este sistema se basa en el pago de cuotas fijas mensuales. Cada cuota incluye una parte del capital del préstamo y una parte de los intereses. Al principio, la mayor parte de cada cuota se destina al pago de intereses, mientras que, conforme avanza el tiempo, una mayor parte de la cuota se destina a reducir el capital.

Ventajas:

- Las cuotas son constantes, lo que facilita la planificación del presupuesto mensual.

- Es ideal para préstamos a largo plazo, como hipotecas.

Sistema Alemán

En el sistema alemán, el capital se amortiza de forma igual en todas las cuotas. Esto significa que el monto de capital que paga en cada cuota es el mismo durante todo el plazo del préstamo. Sin embargo, los intereses van disminuyendo a medida que el saldo del capital pendiente se reduce, lo que provoca que las cuotas iniciales sean más altas y vayan bajando con el tiempo.

Ventajas:

- Menores intereses a largo plazo, ya que la deuda se reduce rápidamente.

- Mayor transparencia en la distribución de los pagos.

Sistema Americano

En el sistema americano, las cuotas periódicas solo cubren los intereses del préstamo. El capital no se amortiza hasta el final del plazo, donde se paga en una única cuota. Este sistema es común en algunos préstamos de corto plazo o en préstamos donde se espera que el pago del capital se realice en su totalidad al vencimiento del préstamo.

Ventajas:

- Las cuotas iniciales son más bajas, lo que puede ser útil si se espera obtener una gran cantidad de dinero al final del préstamo.

- Ideal para quienes necesitan liquidez inmediata y no quieren hacer pagos de capital hasta el vencimiento.

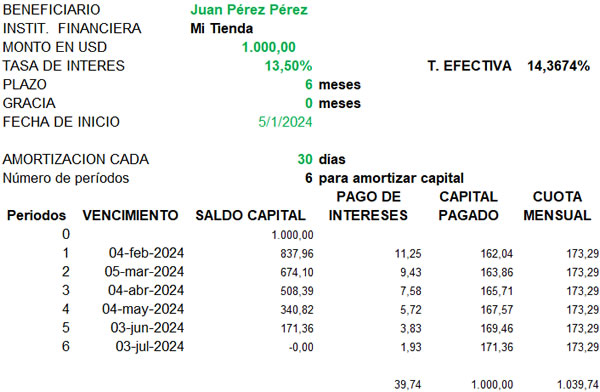

Ejemplo de tabla de amortización en excel

Aquí tiene un ejemplo de tabla de amortización en Excel, que puede descargar y utilizar para entender cómo se distribuyen los pagos mensuales entre el capital y los intereses.

Beneficios de la tabla de amortización

Usar una tabla de amortización ofrece varias ventajas:

- Transparencia: Le permite entender cómo se dividen los pagos entre intereses y la reducción del capital.

- Planificación financiera: Le ayuda a anticipar los pagos futuros y a organizar su presupuesto de manera más efectiva.

- Comparación de opciones: Facilita la comparación entre diferentes esquemas de préstamo, ayudándole a elegir la opción que mejor se ajuste a sus necesidades.

Ver también: